Häufig vernachlässigen es die Gründer im Rahmen ihres Gründungsvorhabens die Kosten für die private Lebensführung (z.B. Miete, Vorsorge, Versicherungen etc.) einzuplanen. Zentraler Bestandteil der Liquiditätsplanung des unternehmerischen Vorhabens muss deshalb immer auch die Berücksichtigung dieser Kosten sein. Fälschlicherweise wird hierfür oft der Begriff des sog. „Unternehmerlohns“ verwendet. Was sich dahinter verbirgt, und was Sie im Rahmen einer Finanzplanung wirklich berücksichtigen sollten, erfahren Sie in diesem Beitrag.

Wie der Unternehmerlohn im Rahmen der Finanzplanung berücksichtigt wird

Hier muss zunächst unterschieden werden zwischen der Rechtsform des betrachteten Unternehmens, d.h. handelt es sich a.) um eine Kapitalgesellschaft oder b.) um eine Einzel oder Personengesellschaft.

a.) Bei den Kapitalgesellschaften, also UG, GmbH und AG, ist der Fall relativ einfach. Die Gesellschafter sind hier Angestellte des Unternehmens (z.B. als Geschäftsführer, Vorstand etc.), d.h. sie erhalten wie andere Mitarbeiter auch regelmäßig Lohn- bzw. Gehaltszahlungen. Die Auszahlung fällt inklusive der dafür fälligen Sozialversicherungsbeiträge unter den Personalaufwand und ist gewinnmindernd. Einen „Unternehmerlohn“ i.e.S. gibt es hier also gar nicht.

b.) Abweichend ist es bei Freiberuflern, Einzelunternehmen (z.B. Eingetragener Kaufmann (e.K.)) und Personengesellschaften (z.B. offene Handelsgesellschaft (oHG), Kommanditgesellschaft (KG) oder GmbH & Co. KG).

Anders als der umgangssprachliche Begriff „Unternehmerlohn“ suggeriert, erhalten der Inhaber einer Einzelunternehmung und die geschäftsführenden Gesellschafter einer Personengesellschaft kein Gehalt. Ihre Vergütung ist Bestandteil des Gewinns.

Sofern von Einzelunternehmen bzw. Personengesellschaften eine Vergütung an die Gesellschafter gezahlt wird, ist dieser Zahlungsmittelabfluss keine Ausgabe, sondern eine Privatentnahme. Sie erscheint damit nicht in der Rentabilitätsübersicht und mindert dementsprechend auch nicht den Gewinn (= Einnahmen minus Ausgaben). Berücksichtigt werden muss diese Privatentnahme aber auf jeden Fall in der Liquiditätsübersicht.

Tipp: Hier finden Sie eine Übersicht über die Gewinnermittlungsmethoden.

Was es mit dem kalkulatorischen Unternehmerlohn auf sich hat

Dieser spielt eine zentrale Rolle in der Kostenrechnung bei Einzelunternehmen und Personengesellschaften. Schließlich soll dieser Kostenbestandteil – die Arbeitsleistung des Unternehmers – auch in die Produktkalkulation eingehen. D.h. über den Preis soll auch ein Unternehmerlohn am Markt erzielt werden.

Für die Zwecke der Kalkulation steht es dem Unternehmer frei, wie er den Unternehmerlohn ermittelt. Ganz anders sieht es aus, wenn der kalkulatorische Unternehmerlohn im Rahmen von Zugewinnausgleichsregelungen im Familienrecht, bei Unterhaltsfragen oder im Rahmen der Unternehmensbewertung für steuerliche Zwecke (z.B. bei der Erbschaftsteuer) ermittelt werden soll. Da in diesem Beitrag aber einzig auf zukunftsorientierte Finanzplanung abgestellt werden soll, sei diesbezüglich auf Knief verwiesen, der sich umfassend mit diesen Fragestellungen auseinandergesetzt hat. [1]

Zwischenfazit

Für eine unternehmerische Finanzplanung bei Einzelunternehmen und Personengesellschaften ist demnach nicht der kalkulatorische Unternehmerlohn entscheidend, dieser kann allenfalls Eingang in einer separaten Preiskalkulation finden, sondern welche liquiden Mittel der Unternehmer in Form von Privatentnahmen dem Unternehmen zu entziehen plant.

Dies muss in der Regel zumindest der private Finanzbedarf sein, da häufig zumindest mittel- bis langfristig die gesamten privaten Lebenshaltungskosten, zuzüglich etwaiger Einkommensteuerzahlungen, beglichen werden müssen. Darüber hinaus können, eine gesunde Ertrags- und Liquiditätslage vorausgesetzt, vom Unternehmer noch Gewinnentnahmen durchgeführt werden.

Wie sie ihren privaten Finanzbedarf einfach ermitteln können

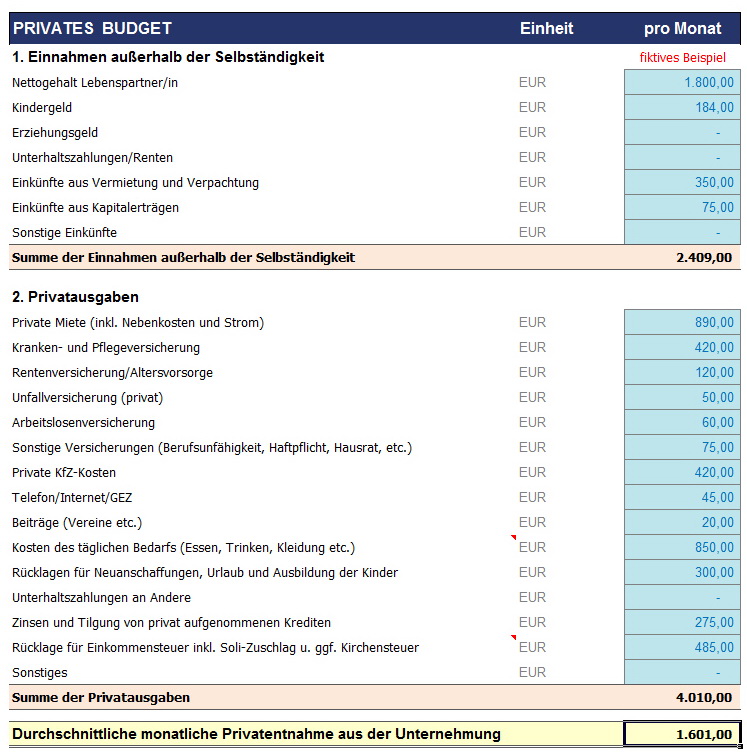

Grundsätzlich können Sie die Höhe ihres privaten Finanzbedarfes selbst festlegen. Damit Ihr Unternehmen wirtschaftlich gesund und Ihr Businessplan glaubwürdig bleibt, sollten Sie allerdings realistisch planen. Dazu haben wir für Sie dass folgende Berechnungsschema als Excel-Datei vorbereitet (Downloadmöglichkeit am Ende des Beitrags).

Diese Excel-Vorlage zur Berechnung des Unternehmerlohns ermöglicht ihnen einfach und schnell zu beantworten,

1. wofür Sie als Selbstständiger/Unternehmer monatlich Geld benötigen,

2. bei welchen Kosten Sie ggf. etwas einsparen können und

3. wieviel „Gewinn“ Sie mit Ihrer selbstständigen Tätigkeit monatlich mindestens erzielen müssen, um ihren gewünschten Lebensstandard zu sichern.

Starten Sie mit der Eingabe aller Einnahmen, die außerhalb der Selbständigkeit erzielt werden. Bei den Privatausgaben sind neben den Lebenshaltungskosten insbesondere auch Positionen wie Ersparnisbildung, Kranken- und Sozialversicherung und (häufig übersehen) Rücklagen für die Einkommensteuer zu berücksichtigen. Ansonsten kann es zu „bösen Überraschungen“ kommen, wenn die Unternehmung gut läuft und Sie wegen hoher Privatentnahmen (= Gewinnentnahmen) rückwirkend entsprechend viel Einkommensteuer zahlen müssen.

Berücksichtigung der Privatentnahmen im Excel-Finanzplan-Tool

Die mit Hilfe der obigen Excel-Vorlage berechnete monatliche Privatentnahme (= privater Kapitalbedarf) können Sie im Excel®-Finanzplan-Tool (EÜR) im Tabellenblatt „Finanzierung“ in die vorgesehene Zeile übertragen. Der Betrag kann dort bei Bedarf sogar für jeden Monat individuell angepasst, also bspw. auch über die Zeit erhöht werden. Der Unternehmerlohn befindet sich vor der Finanzierungskaskade, da er in den ersten Monaten im Zweifelsfall, da das Geld zwingend erforderlich ist, mit finanziert werden muss.

[1] Peter Knief, Der kalkulatorische Unternehmerlohn für Einzelunternehmer und Personengesellschafter, in: DER BETRIEB 2010, S. 289 ff.

Holen Sie sich für ihre eigenen Berechnungen am besten gleich die vorbereitete Excel-Datei.