Das Kernmerkmal internationaler Projektfinanzierungen liegt in der Bedienung des Schuldendienstes aus dem Cashflow des Projektes (= Grundsatz der Kapitaldienstfähigkeit). Aus diesem Grund sind für die Fremdkapitalgeber Kennzahlen von besonderer Bedeutung, die eine Aussage über die Schuldendienstfähigkeit ermöglichen. In diesem Beitrag werfen wir einen Blick auf die gängigsten praxisrelevanten projektfinanzierungstypischen Kennzahlen sowie auf häufig vertraglich fixierte Kapitalstrukturauflagen (sog. Financial Covenants).

Der Zinsdienstdeckungsgrad (ICR) ist nur für Kreditperioden sinnvoll, in denen keine Tilgungen erfolgen, z.B. wegen einer Vereinbarung über tilgungsfreie Perioden (= grace period) oder bei Endfälligkeit des Kredits. Er berechnet sich grundsätzlich wie der DSCR, wobei im Nenner lediglich auf die Zinsen (evt. zuzüglich etwaiger Finanzierungs- bzw. Abschlussgebühren) abgestellt wird.

Der Zinsdienstdeckungsgrad (ICR) ist nur für Kreditperioden sinnvoll, in denen keine Tilgungen erfolgen, z.B. wegen einer Vereinbarung über tilgungsfreie Perioden (= grace period) oder bei Endfälligkeit des Kredits. Er berechnet sich grundsätzlich wie der DSCR, wobei im Nenner lediglich auf die Zinsen (evt. zuzüglich etwaiger Finanzierungs- bzw. Abschlussgebühren) abgestellt wird.

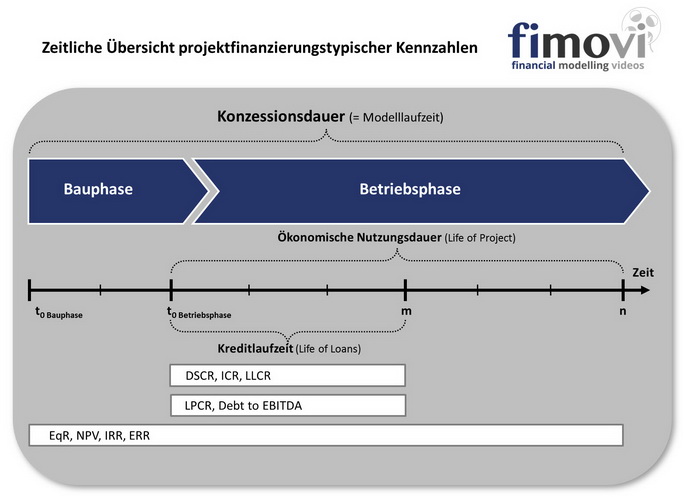

Die obige Abbildung gibt einen Gesamtüberblick über die erläuterten projektfinanzierungstypischen Kennzahlen und zeigt insbesondere deren zeitliche Einordung im Rahmen eines standardisierten Projektfinanzierungsmodells, bestehend aus einer Bau- und einer Betriebsphase.

In den von Financial Modelling Videos angebotenen Tutorials wird Schritt-für-Schritt gezeigt, wie sich die genannten projektfinanzierungstypischen Kennzahlen im Rahmen der Excel-basierten Cashflow-Planung berechnen und auch grafisch darstellen lassen.

Die obige Abbildung gibt einen Gesamtüberblick über die erläuterten projektfinanzierungstypischen Kennzahlen und zeigt insbesondere deren zeitliche Einordung im Rahmen eines standardisierten Projektfinanzierungsmodells, bestehend aus einer Bau- und einer Betriebsphase.

In den von Financial Modelling Videos angebotenen Tutorials wird Schritt-für-Schritt gezeigt, wie sich die genannten projektfinanzierungstypischen Kennzahlen im Rahmen der Excel-basierten Cashflow-Planung berechnen und auch grafisch darstellen lassen.

Übersicht

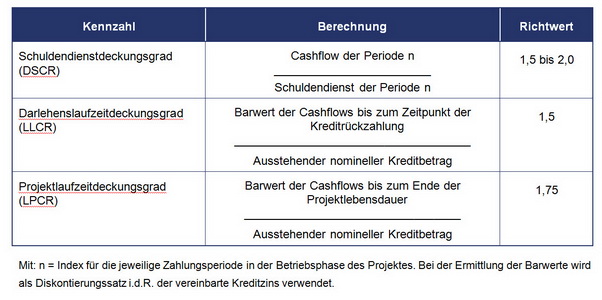

Zu den häufigsten praxisrelevanten projektfinanzierungstypischen Kennzahlen, die eine Aussage über die Schuldendienstfähigkeit ermöglichen zählen:- Schuldendienstdeckungsgrad (DSCR = Debt Service Coverage Ratio),

- Darlehenslaufzeitdeckungsgrad (LLCR = Life of Loan Coverage Ratio),

- Projektlaufzeitdeckungsgrad (LPCR = Life of Project Coverage Ratio) sowie der

- Zinsdienstdeckungsgrad (ICR = Interest Coverage Rate)

Berechnung und Richtwerte für die Cashflow-Kennziffern

Der Zinsdienstdeckungsgrad (ICR) ist nur für Kreditperioden sinnvoll, in denen keine Tilgungen erfolgen, z.B. wegen einer Vereinbarung über tilgungsfreie Perioden (= grace period) oder bei Endfälligkeit des Kredits. Er berechnet sich grundsätzlich wie der DSCR, wobei im Nenner lediglich auf die Zinsen (evt. zuzüglich etwaiger Finanzierungs- bzw. Abschlussgebühren) abgestellt wird.

Financial Covenants (Kapitalstrukturauflagen)

In der Praxis werden in den Kreditverträgen zwischen der finanzierenden Bank und dem kreditnehmenden Unternehmen in der Regel Verpflichtungen des Kreditnehmers, sog. Covenants, vereinbart. Dabei lässt sich die Gruppe der Financial Covenants als Kapitalstrukturauflagen beschreiben, da sie den Kreditnehmer während der Kreditlaufzeit verpflichten, bestimmte Kennzahlen zum Eigenkapital, zur Verschuldung, zum Ertrag oder zur Liquidität einzuhalten. Im Rahmen der modellgestützten Finanzplanung können diese Auflagen (z.B. die vertragliche Vorgabe, dass der Schuldendienstdeckungsgrad (DSCR) einen bestimmten Wert (z.B. 1,5) nicht unterschreiten darf) berücksichtigt sowie für unterschiedlichste Szenarien modelliert und deren Einhaltung bzw. Verletzung geprüft werden. Im geschilderten Fall ließe sich bspw. ein Schuldendienstreservekonto (Debt Service Reserve Account (DSRA)) einrichten, welches jeweils so ausgestattet wird, dass der Kapitaldienst des folgenden Quartales oder Halbjahres gesichert ist bzw. die vertraglich festgelegte Untergrenze für die DSCR nicht verletzt wird.Zeitliche Konzeption der projektfinanzierungstypischen Kennzahlen

Neben den oben erläuterten Cashflow-Kennziffer werden regelmäßig auch noch die Eigenmittelquote (Equity Ratio (EqR)), der Barwert des Projektes (Net Present Value (NPV)), die Effektivrendite des im Projekt gebundenen Kapitals (Internal Rate of Return (IRR)), die Effektivrendite der im Projekt gebundenen Eigenmittel (Equity Rate of Return (ERR)) sowie häufig im angelsächsichen Bereich die Debt-to-EBITDA Ratio ermittelt.

Die obige Abbildung gibt einen Gesamtüberblick über die erläuterten projektfinanzierungstypischen Kennzahlen und zeigt insbesondere deren zeitliche Einordung im Rahmen eines standardisierten Projektfinanzierungsmodells, bestehend aus einer Bau- und einer Betriebsphase.

In den von Financial Modelling Videos angebotenen Tutorials wird Schritt-für-Schritt gezeigt, wie sich die genannten projektfinanzierungstypischen Kennzahlen im Rahmen der Excel-basierten Cashflow-Planung berechnen und auch grafisch darstellen lassen.