Annahmen zur Finanzierung

Inhalt

Auf dem Blatt "Annahmen" teilen sich die Vorgaben im Abschnitt Finanzierung in die beiden Bereiche Eigenkapital (EK) und Fremdkapital (FK) auf.

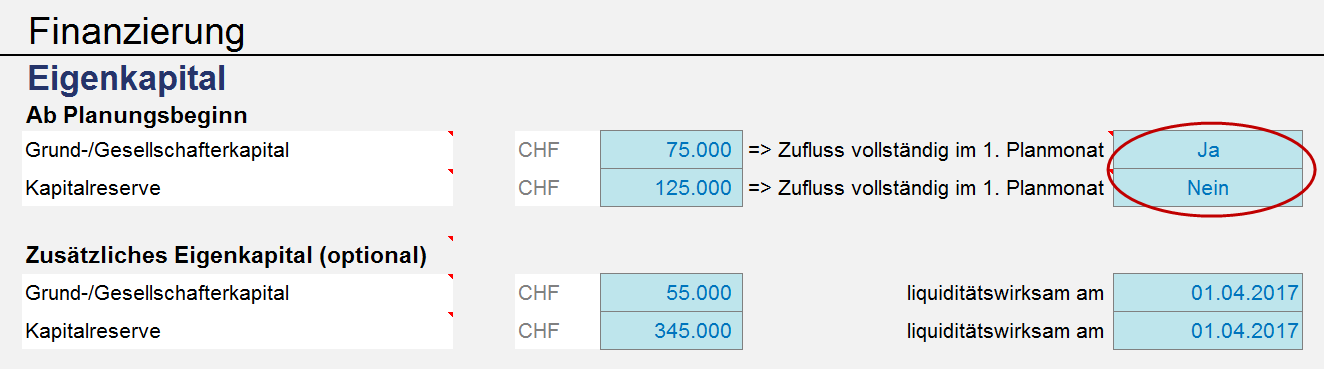

Im Bereich Eigenkapital können Sie zur Finanzierung eine Kapitalerhöhung vorsehen. Dabei können entsprechende Beträge für die beiden Positionen Grund-/Gesellschafterkapital sowie Kapitalreserve in den entsprechenden Feldern vorgegeben werden. Hinweis: Im Bereich Eigenkapital ist im Abschnitt Finanzierung nur dann etwas einzutragen, wenn Sie eine Kapitalerhöhung planen wollen. Hier wird nicht das bestehende Eigenkapital des Unternehmens vorgegeben (Dies ist im Abschnitt Eröffnungsbilanz vorzugeben). Sofern unter "Zufluss vollständig im 1. Planmonat" NEIN ausgewählt wird (siehe Screenshot), gilt das erläuterte Prinzip der Finanzierungskaskade und es wird dann jeden Monat nur soviel von diesem Betrag gezogen, wie tatsächlich benötigt wird. Wichtig ist, dass Sie die Implikationen verstehen. Tragen Sie bspw. einen Wert bei Grund-/Gesellschafterkapital ein und ihre Klinik hat gar keinen Kapitalbedarf, werden bei der Einstellung "NEIN" die eingetragenen Mittel nicht abgerufen (da nicht benötigt). Auf der anderen Seite kann die Einstellung "NEIN" sinnvoll sein, damit ermittelt werden kann, wann genau das Geld benötigt wird.

Nochmal: Die hier eingetragenen Eigenkapitalmittel sind zusätzlich (d.h. neu und liquiditätswirksam) zum bereits bestehenden Eigenkapital zu sehen (= Kapitalerhöhung). Darüber hinaus ist es möglich, (optional) eine weitere Kapitalerhöhung/Finanzierungsrunde (= Eigenkapitalzuführung) zu einem frei bestimmbaren Zeitpunkt zu planen. Dabei kann betrags- und datumsmäßig unterschieden werden zwischen Zuführungen zum Grund-/Gesellschafterkapital bzw. in die Kapitalreserve. Die in den Annahmen definierten Beträge werden zu den ebenfalls in den Annahmen vorgegebenen Zeitpunkten voll liquiditätswirksam (auch wenn evt. gar kein Kapital zu diesen Zeitpunkten erforderlich wäre). Planen Sie für die Zukunft keine Kapitalerhöhungen (Eigenkapitalzuführungen) für ihre Klinik, bleiben diese Felder alle leer bzw. sind mit Nullwerten zu füllen. |

Im Bereich Fremdkapital (FK) können Vorgaben für verschiedene Darlehen (= Kredite) gemacht werden. Neben einem automatisierten Kontokorrentkredit (= Überziehungskredit) können insgesamt vier verschiedene Darlehen geplant werden. Für alle Darlehen kann eine beliebige Bezeichnung (z.B. die des Kreditgebers, Bankname, Tranche etc.) eingegeben werden, die automatisch im gesamten Modell mitgeführt wird und eine einfache Zuordnung (z.B. in der Bilanz) ermöglicht. Für alle Darlehen gehen die berechneten und/oder eingegebenen Zins- und Tilgungszahlungen sowie die zugehörigen Finanzierungskosten und -gebühren direkt in die Planung ein und finden sich betriebswirtschaftlich korrekt in den einzelnen Teilrechnungen Liquidität, Gewinn- und Verlustrechnung sowie Bilanz wider. Bei den vier Darlehen ist zu unterscheiden zwischen dem "vollautomatischen" Darlehen 1 und den manuell planbaren Darlehen 2 bis 4. Darlehen 1 Darlehen 1 ist ein vollautomatisches Annuitätendarlehen, welches sich über einen An/Aus-Schalter einfach zu- oder abschalten lässt (siehe rote Markierung im Screenshot). Sofern Sie das Darlehen in dieser Zelle deaktivieren, können alle Eingaben für das Darlehen eingetragen bleiben und müssen nicht zusätzlich gelöscht werden. Auf diese Weise ist ein schnelles Ein- u. Ausschalten mit einem "Klick" jederzeit möglich.  Zum Vergrößern Bild anklicken Für Darlehen 1 gibt es die Möglichkeit neben den klassischen Kreditparametern (Laufzeit, Zinssatz, Abschluss- und Bereitstellungsgebühren) die Dauer der Ziehungs- bzw. Bereitstellungsphase zu definieren und ggf. eine tilgungsfreie Zeit vorzugeben. Die Ziehungsphase bestimmt, in welchem Zeitrahmen grundsätzlich Teilbeträge des Darlehens abgerufen werden können (unter der Voraussetzung, dass der Maximalbetrag noch nicht erreicht ist). Erst mit Ende der Ziehungsphase beginnt die eigentliche Tilgungsphase (die aber bei entsprechender Einstellung mit einer tilgungsfreien Zeit beginnen kann). Auf diese Weise können der tatsächlich gezogene Gesamtbetrag des Darlehens sowie die Tilgungs- und Zinsbeträge automatisiert ermittelt werden. Es ist dabei fest vorgegeben, dass die Annuitätenzahlungen quartalsweise erfolgen. Weitere Eingabemöglichkeiten bestehen für den Zinssatz bzw. die Gebühren von Darlehen 1. Wir empfehlen zu Verständniszwecken bei ihrem Modell ggf. testweise im Abschnitt Finanzierung auf dem Blatt "Annahmen" kein EK vorzugeben und bei "Darlehenshöhe (maximal)" von Darlehen 1 einen sehr hohen Betrag einzustellen (erheblich höher als der Gesamtkapitalbedarf). Beobachten Sie anschließend die Auswirkungen auf dem Blatt „Finanzierung“ und "spielen" mit den anderen Parametern von Darlehen 1 (z.B. Ziehungsphase oder tilgungsfreie Zeit) ein wenig herum. Vergessen Sie aber nicht, die Einstellungen am Ende wieder anzupassen.

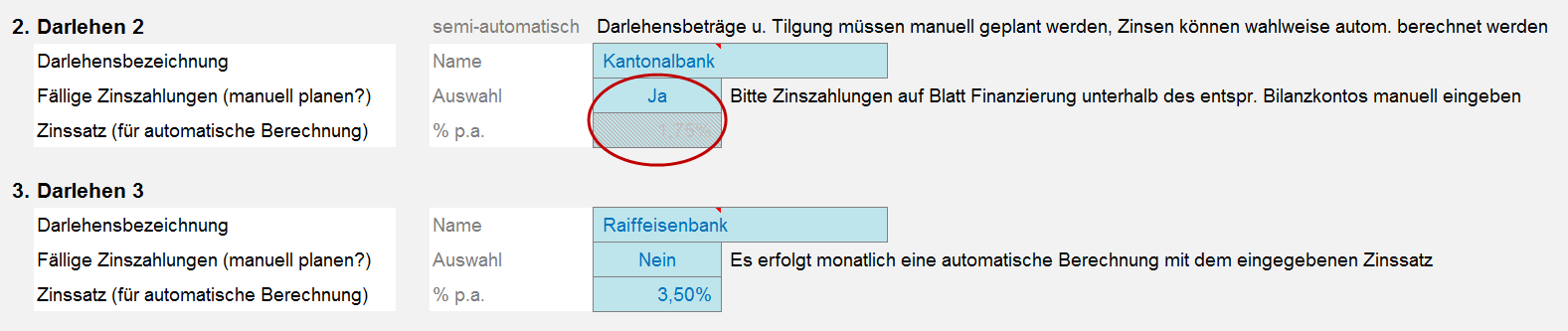

Darlehen 2 bis 4 Die Darlehen 2 bis 4 sind prinzipiell identisch aufgebaut und können z.B. für spezielle Darlehen mit unregelmäßigen Zins- und Tilgungsterminen genutzt werden, wie das beispielsweise bei Gesellschafterdarlehen üblich ist. Auch können hier bei Bedarf Darlehen mit festen Tilgungsraten oder endfällige Darlehen manuell geplant werden.

Die Darlehensbeträge und die jeweiligen Tilgungen dieser Darlehen müssen manuell geplant werden (auf dem Blatt "Finanzierung"), Zinsen können wahlweise automatisch berechnet werden. Aus diesem Grunde werden diese Darlehen als semi-automatisch bezeichnet. Das Beispiel im Screenshot zeigt, das für Darlehen 2 die manuelle Planung der Zinszahlungen aktiviert wurde (rote Markierung). Aus diesem Grunde wird das Eingabefeld für den Zinssatz ausgegraut (da nicht erforderlich) und es erscheint ein entsprechender Hinweis, dass die Zinsen auf dem Blatt "Finanzierung" manuell zu planen sind. Bei Darlehen 3 hingegen kann ein Zinssatz vorgegeben werden und die Berechnung der Zinsen erfolgt auf dem Blatt "Finanzierung" automatisch, was ebenfalls durch einen entsprechenden Hinweistext angezeigt wird.

Kontokorrentkredit Bei Bedarf kann auch eine Kontokorrentlinie geplant werden. Bei den Annahmen sind für den Kontokorrentkredit lediglich die maximale Höhe sowie der Zinssatz vorzugeben. Können Sie nicht auf eine Kontokorrentlinie zurückgreifen, geben Sie einfach in das Eingabefeld "Kontokorrentlinie (maximal)" eine Null ein oder lassen es leer.

Das Feld zur tatsächlichen Inanspruchnahme ist lediglich eine Information aus dem Blatt "Finanzierung" und gibt ihnen einen schnellen Hinweis, wie hoch die maximale Inanspruchnahme ist. Auf diese Weise können Sie direkt erkennen, wie viel Spielraum (Reserve) Sie noch haben.

|