Annahmen zur Finanzierung

Inhalt

Auf dem Blatt "Annahmen" teilen sich die Vorgaben im Abschnitt Finanzierung in die beiden Bereiche Eigenkapital (EK) und Fremdkapital (FK) auf.

Der Bereich Eigenkapital unterscheidet sich je nach verwendeter Version (EFT Kapitalgesellschaften oder EFT für Personengesellschaften).

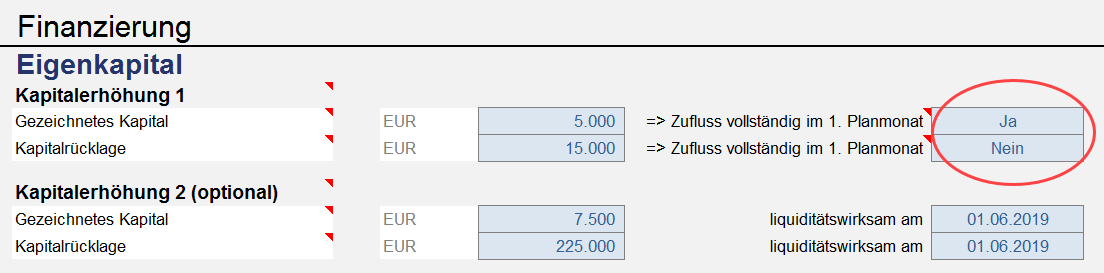

Im Bereich Eigenkapital können Sie (nur bei Bedarf => siehe Box "Wichtiger Hinweis" unten) Vorgaben für geplante Kapitalerhöhungen machen. Dies ist nur dann erforderlich, wenn Sie z.B. neben dem partiarischen Darlehen zusätzlich auch eine Kapitalerhöhung planen, oder wenn Sie ihre Finanzierung über ein Equity-based Crowdinvesting sicherstellen wollen. Es besteht dabei die Möglichkeit separate Beträge für das gezeichnete Kapital (= Stammkapital bei UG und GmbH bzw. Grundkaptal bei AG) bzw. die Kapitalrücklage zu definieren. Hinweis: Normalerweise zahlen Eigenkapitalinvestoren von dem vereinbarten Kapitalbetrag nur einen verhältnismäßig kleinen Teil des Geldes bspw. in das Stammkapital einer GmbH (die Höhe bestimmt den prozentualen Anteil an der Gesellschaft), der darüber hinausgehende Betrag geht dann in die Kapitalrücklage. Sofern unter "Zufluss vollständig im 1. Planmonat" NEIN ausgewählt wird (siehe Screenshot), gilt das erläuterte Prinzip der Finanzierungskaskade und es wird dann jeden Monat nur soviel von diesem Betrag gezogen, wie tatsächlich benötigt wird. Wichtig ist, dass Sie die Implikationen verstehen. Planen Sie bspw. für ein bestehendes Unternehmen und hat dieses keinen Kapitalbedarf, werden bei der Einstellung "NEIN" diese hier eingetragenen Mittel gar nicht abgerufen (da nicht benötigt). Auf der anderen Seite kann die Einstellung von "NEIN" bei der Kapitalrücklage sinnvoll sein, damit Kapitalgeber sehen, wann genau ihr Geld benötigt wird.

Es ist ferner möglich, (optional) eine weitere Kapitalerhöhung/Finanzierungsrunde (= Eigenkapitalzuführung) zu einem frei bestimmbaren (späteren) Zeitpunkt zu planen (= Kapitalerhöhung 2). Dabei kann betrags- und datumsmäßig unterschieden werden zwischen Zuführungen zum gezeichneten Kapital bzw. Zuführungen in die Kapitalrücklage. Die in den Annahmen definierten Beträge werden zu den ebenfalls in den Annahmen vorgegebenen Zeitpunkten voll liquiditätswirksam (auch wenn evt. gar kein Kapital zu diesen Zeitpunkten erforderlich wäre). |

Im Bereich Fremdkapital (FK) werden die Vorgaben für die verschiedenen Darlehen (= Kredite) gemacht. Neben einem automatisierten Kontokorrentkredit (= Überziehungskredit) können insgesamt vier verschiedene Darlehen geplant werden. Für alle Darlehen kann eine Bezeichnung (z.B. KfW-Kredit, Darlehen Sparkasse, Gesellschafterdarlehen M. Mustermann etc.) eingegeben werden, die automatisch im gesamten Modell mitgeführt wird und eine einfache Zuordnung (z.B. in der Bilanz) ermöglicht. Für alle Darlehen gehen die berechneten und/oder eingegebenen Zinsen, Tilgungen, Disagio-Aufwendungen und Bereitstellungsgebühren direkt in die Planung ein und finden sich betriebswirtschaftlich korrekt in den einzelnen Teilrechnungen Liquidität, Gewinn- und Verlustrechnung sowie Bilanz wider. Bei den vier Darlehen ist zu unterscheiden zwischen dem im Rahmen des Crowdinvesting genutzten "partiarischen Nachrangdarlehen" (= Darlehen 1) und den anderen manuell planbaren Darlehen 2 bis 4.

Darlehen 1 (= Partiarisches Nachrangdarlehen) a.) Grundeinstellungen Beim Darlehen 1 handelt es sich um ein endfälliges, partiarisches Nachrangdarlehen mit (optionaler) Erfolgsbeteiligung am Laufzeitende. Dies ist die typische Finanzierungsform im Rahmen von Lending-based Crowdinvesting im deutschsprachigen Raum.  Zum Vergrößern Bild anklicken Für dieses Darlehen 1 können Sie verschiedene Kreditparameter vorgeben. Neben der Darlehensbezeichnung (diese finden Sie anschließend im gesamten Modell wieder), der Darlehenshöhe und dem Auszahlungszeitpunkt (= Liquiditätszufluss) sind dies vor allem die Laufzeit (max. 60 Monate bzw. 5 Jahre), der Zinssatz (ggf. individuell für die einzelnen Jahre) sowie Abschlussgebühren bzw. ein Disagio. Bezüglich der Zinszahlungen können weiterhin eine zinsfreie Zeit sowie die Anzahl der Zinszahlungen bzw. -termine pro Jahr vorgegeben werden (Monate, Quartale, Halbjahre oder Jahre). Sofern Sie eine zinsfreie Phase vorgeben, so muss diese der Periodizität der gewählten Zinstermine entsprechen. Bspw. können Sie bei Auswahl Quartale nur entweder 3, 6, 9 etc. Monate eintragen (also immer Vielfache von 3 Monaten bzw. 1 Quartal). Andernfalls erhalten Sie eine Fehlermeldung (siehe Screenshot unten) und müssen ihre Eingaben anpassen.

Bei den Gebühren können Sie wählen zwischen: 1. einem %-Anteil des Darlehensbetrages, 2. einem absoluten Betrag oder 3. ein prozentuales Disagio (= Damnum). Bei Letzterem ist zu beachten, dass dadurch die Auszahlungssumme (= Liquiditätszufluss) entsprechend gekürzt wird. Die Zinsberechnung und bilanzielle Darstellung bezieht sich aber immer auf den vollen Darlehensbetrag. In der GuV bzw. Liquiditätsübersicht sind im Disagio-Fall dementsprechend die zu der Position "Zinsaufwand" gehörenden Finanzierungskosten (also das Disagio) nicht nochmal liquiditätsrelevant, da ansonsten eine Doppelberücksichtigung erfolgen würde.

b.) Einstellungen für die Erfolgszinsen Die Erfolgsbeteiligung am Laufzeitende ist ein zentrales Merkmal bei einer Lending-based Crowdinvesting Finanzierung. Damit soll der Investor für seinen Rangrücktritt - also sein erhöhtes Ausfallrisiko - belohnt werden. Im Excel-Finanzplan-Tool PRO (Edition: Crowdfinancing) besteht die Erfolgskomponente aus einem Bonuszins, der in Abhängigkeit von bestimmten, während der Darlehenslaufzeit erreichten, Umsatzschwellen, am Rückzahlungszeitpunkt (= Laufzeitende) zusätzlich an die Investoren ausgezahlt wird.  Zum Vergrößern Bild anklicken Es lassen sich bis zu 7 verschiedene (Netto-)umsatzgrenzen definieren sowie der jeweils dazugehörige Bonuszinssatz. Dieser bezieht sich immer auf den Darlehensbetrag (siehe Screenshot oben). Die Logik des Modells prüft, welche der Umsatzgrenzen mindestens in einem Jahr der Darlehenslaufzeit erreicht bzw. überschritten wurden und wählt automatisch den höchsten Erfolgszins für die Ausschüttung am Laufzeitende. Bei der Eingabe ist darauf zu achten, dass die Netto-Umsatzgrenzen aufsteigend sind. Ansonsten erfolgt automatisch eine Rotfärbung (= Fehlerhinweis) der einzelnen Eingabezellen. Die Rotfärbung ergibt sich auch, wenn zwar eine Umsatzgrenze aber kein Bonuszins in einer Zeile definiert werden. In diesen Fällen müssen Sie ihre Eingaben korrigieren. Sofern Sie nur weniger als die zur Verfügung stehenden 7 Schwellen benötigen, lassen Sie die nicht erforderlichen Zeilen am Ende einfach leer (so wie im Screenshot-Beispiel oben). Die Anzahl und die konkrete Höhe der einzelnen Umsatzgrenzen sowie die Höhe des Bonuszinses jeder Schwelle sind von verschiedenen Faktoren abhängig (Kreditvolumen, Umsatzvolumen, Branche, Laufzeit etc.). Wir empfehlen einen Blick in den zugrundeliegenden Darlehensvertrag (soweit bereits vorliegend) oder eine Rückfrage hinsichtlich dieser Parameter bei den Crowdinvesting-Plattform Betreibern.

Darlehen 2 bis 4 (beliebige Darlehen) Die Darlehen 2 bis 4 sind prinzipiell identisch aufgebaut und können z.B. für Sonderdarlehen mit unregelmäßigen Zins- und Tilgungsterminen genutzt werden, wie das beispielsweise bei Gesellschafterdarlehen üblich ist. Auch können hier bei Bedarf Darlehen mit festen Tilgungsraten oder endfällige Darlehen manuell geplant werden.

Die Darlehensbeträge und die jeweiligen Tilgungen dieser Darlehen müssen manuell geplant werden (auf dem Blatt "Finanzierung"), Zinsen können wahlweise automatisch berechnet werden. Aus diesem Grunde werden diese Darlehen als semi-automatisch bezeichnet. Das Beispiel im Screenshot zeigt, das für Darlehen 2 die manuelle Planung der Zinszahlungen aktiviert wurde. Aus diesem Grunde wird das Eingabefeld für den Zinssatz ausgegraut (da nicht erforderlich) und es erscheint ein entsprechender Hinweis, dass die Zinsen auf dem Blatt "Finanzierung" manuell zu planen sind. Bei Darlehen 3 hingegen kann ein Zinssatz vorgegeben werden und die Berechnung der Zinsen erfolgt auf dem Blatt "Finanzierung" automatisch, was ebenfalls durch einen entsprechenden Hinweistext angezeigt wird.

Kontokorrentkredit Bei Bedarf kann auch eine Kontokorrentlinie geplant bzw. berücksichtigt werden. Bei den Annahmen sind für den Kontokorrentkredit die maximale Höhe sowie der Zinssatz vorzugeben. Können Sie nicht auf eine Kontokorrentlinie zurückgreifen, geben Sie einfach in das Eingabefeld "Kontokorrentlinie (maximal)" eine Null ein oder lassen leer.

Normalerweise sollte ein Kontokorrent wegen seiner hohen Kosten (= hoher Zinssatz) bei vorhandener Liquidität möglichst komplett zurückgeführt werden. In der Standardeinstellung (Wenn möglich KK komplett abbauen? => JA) macht das Modell dies automatisch (siehe Box "Gut zu wissen" weiter unten). Wollen Sie aus irgendeinem Grund, dass eine bestimmte KK-Höhe trotz der hohen Zinsbelastung erhalten bleibt, wählen Sie hier "NEIN" und tragen weiter rechts einen zulässigen Restbetrag ein, ab dem der KK nicht weiter zurückgezahlt werden soll. Sofern in der Startbilanz bereits ein Kontokorrent eingetragen wurde, müssen Sie im Eingabefeld "Kontokorrentlinie (maximal)" mindestens den Betrag aus der Startbilanz eingeben. Ansonsten meldet das Excel-Finanzplan-Tool einen Fehler. Das Feld zur tatsächlichen Inanspruchnahme ist lediglich eine Information aus dem Blatt "Finanzierung" und gibt ihnen einen schnellen Hinweis, wie hoch die maximale (neue) Inanspruchnahme ist. Auf diese Weise können Sie direkt erkennen, wie viel Spielraum (Reserve) Sie noch haben.

|