Sonstige Planungsannahmen

Inhalt

Im Abschnitt "Sonstige Planungsannahmen" auf dem Blatt „Annahmen“ können weitere Vorgaben gemacht werden. Diese beinhalten die Themen:

1.Steuern

2.Zinseinnahmen

3.Ausschüttungen

4.Diskontierungszins sowie die

5.Mittelherkunft und -verwendung

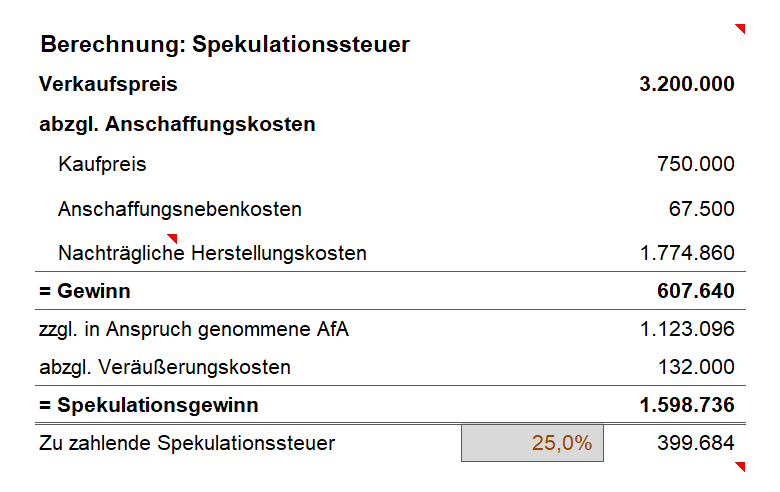

Zur Berücksichtigung von Ertragsteuern (an dieser Stelle geht es nicht um Grunderwerbs oder Grundsteuer) kann ein beliebiger Steuersatz in Prozent vorgegeben werden. Da die Steuerbelastung erst am jeweiligen Jahresende ermittelt werden kann, wird die eigentliche Steuerzahlung erst im Folgejahr liquiditätsmäßig relevant. Der Monat in dem dies der Fall sein soll, kann ebenfalls individuell vorgegeben werden. Schließlich erlaubt eine weitere Auswahlmöglichkeit die Berücksichtigung von Spekulationssteuer im Verkaufsfall. Grundprinzip Damit beim Verkauf einer Immobilie keine Steuer anfällt, muss der Eigentümer der Immobilie diese entweder seit Bauende bzw. Kauf ausschließlich selbst bewohnt oder mindestens im Verkaufsjahr und den beiden Kalenderjahren davor selbst genutzt haben. Wurde die Immobilie nicht selbst genutzt, so muss sie 10 Jahre im Besitz des Verkäufers sein, damit keine "Spekulationssteuer" anfällt. Ob in ihrem speziellen Planungsfall Spekulationssteuer zu berücksichtigen ist, müssen Sie individuell prüfen bzw. mit einem Steuerberater abklären. Gewerblicher Grundstückshandel Das oben genannte Grundprinzip gilt nur, sofern es sich beim Immobilienverkauf um einen Vorgang der "privaten Vermögensverwaltung" handelt. Wenn regelmäßig Immobilien veräußert werden bzw. 3 oder mehr Objekte in 5 Jahren, dann gelten die Bestimmungen des gewerblichen Grundstückshandels (§15 EStG). Sofern Spekulationssteuer aktiviert wurde, erfolgt die Berechnung im Excel-Finanzplan-Tool Immobilien ohne weitere Eingaben nach dem folgenden Schema (=> fiktives Beispiel):

Der verwendete Steuersatz (im fiktiven Bsp. 25%) entspricht dem von ihnen vorgegebenen Prozentsatz in der Eingabezeile "Persönlicher Steuersatz bzw. Unternehmenssteuern". |

Hier kann (optional) ein Guthaben-Zinssatz vorgegeben werden, mit dem vorhandene Liquidität (= Cash) verzinst wird. D.h. sofern "Flüssige Mittel am (jeweiligen) Periodenende" vorliegen, werden diese entsprechend verzinst. Wollen Sie keine Zinseinnahmen berücksichtigen, setzen Sie den Zinssatz einfach auf 0 (Null) Prozent. |

Sofern während der Planungsphase Ausschüttungen (d.h. Cash-Entnahmen) berücksichtigt werden sollen, geben Sie hier einen beliebigen Anteil vor (Prozentsatz zwischen 0 und 100%), der vom freien Cashflow (monatlich) ausgeschüttet werden soll. Sie können die Ausschüttungen auch zeitlich eingrenzen und durch entsprechende Vorgabe bspw. erst ab einem bestimmten Monat berücksichtigen. Der "Freie Cashflow" entspricht der Liquidität nach Finanzierung (siehe Blatt "Finanzierung" (3. Cash nach Finanzierung). D.h. etwaige Rückführungen des Tilgungsauffangdarlehens (= Kontokorrentkredit) und auch Sondertilgungen (sofern aktiviert) werden vorrangig berücksichtigt. Beachten Sie aber, dass in Fällen einer Kreditfinanzierung, die höher ausfällt als der tatsächliche Kapitalbedarf ggf. der zufließende Kapitalbetrag direkt wieder gemäß ihrer Vorgaben ausgeschüttet wird. Um dies zu verhindern, sollten Sie Ausschüttungen i.d.R. erst nach abgeschlossener Finanzierung, also später in der Vermietungsphase über die Inputzelle "Erstmalig in Monat" erlauben. Bei der Berechnung der Renditen für die Eigenkapitalgeber (z.B. IRR) werden die Ausschüttungen während der Modelllaufzeit mitberücksichtigt (siehe bspw. Kennzahlen auf Blatt "Ueb_02"). Tendenziell erhöhen (frühe) Ausschüttungen die Rendite der EK-Geber/Investoren (da diese dann nicht so lange abgezinst werden). Sofern keine Ausschüttungen (= 0%) vorgegeben werden, wird dann statt laufend erst am Exit- bzw. Verkaufszeitpunkt die zur Verfügung stehende Liquidität ausgeschüttet. Somit bewirkt die Einstellung x% Ausschüttung lediglich eine zeitliche Verschiebung. Dabei ist aber zu beachten, dass mit höheren Ausschüttungen während der Modelllaufzeit ggf. Unterfinanzierungen entstehen können. |

In diesem Abschnitt kann ein Diskontierungszinssatz vorgegeben werden, der dann zur Berechnung der jeweiligen Barwerte (= Net Present Value (NPV )) genutzt wird. Dies ist zum Beispiel der Fall bei der Ermittlung der Renditen (unleveraged CF, leveraged CF sowie für die Eigenkapital-Geber). Da definitionsgemäß bei einem Diskontierungszinsatz in Höhe der jeweiligen IRR der NPV gleich Null ist, wird der Barwert von Zahlungsreihen immer dann positiv sein, wenn die IRR größer ist, als der von ihnen vorgegebene Diskontierungszinsatz. |

Hier kann für Übersicht 3 (siehe Blatt "Ueb_03") der Darstellungszeitraum definiert werden. Vorgegeben werden können der Startmonat sowie die Länge des dargestellten Zeitraums (in Monaten). Diese Vorgaben können jederzeit verändert werden und haben keinerlei Auswirkungen auf die Kennzahlen oder sonstige Berechnungen, sondern verändern lediglich die dargestellten Werte in der Übersicht Mittelherkunft und -verwendung. |