Im Rahmen der Erstellung von integrierten Finanzplanungen für Unternehmen kommt es immer wieder zu Missverständnissen und Umsetzungsschwierigkeiten, sofern es um das Thema Planung von Bestandsveränderungen, also den Lagerauf- bzw. -abbau, geht. Was sich dahinter verbirgt und wie dies auch einfach geht erläutert dieser Beitrag.

Problematik

Sowohl für Produktionsunternehmen als auch für Handelsunternehmen ist die schnelle Verfügbarkeit der Produkte aus Kundensicht ein entscheidender Wettbewerbsfaktor. Aus diesem Grunde sind Unternehmen mit langen Produktions- oder Lieferzeiten gut beraten, im Vorfeld einen gewissen Lagerbestand aufzubauen.

Dies sollte auch im Rahmen einer soliden Unternehmensplanung nicht vergessen werden, da ein (initialer) Lageraufbau natürlich entsprechende Liquidität verlangt bzw. bindet. Gleichzeitig ist eine Bestandserhöhung, also ein Lageraufbau in der GuV gewinnneutral!? Im Folgenden möchte ich (insbesondere auch den Nicht-Betriebswirten) 1. an einem Beispiel erläutern, was es mit den Bestandsänderungen genau auf sich hat und 2. anschließend zeigen, wie sich eine automatische Planung von Bestandsänderungen in einer Excel-Finanzplanung umsetzen lässt.

1. Beispiel – Bestandsveränderung (im Gesamtkostenverfahren)

Ausgangssituation:

Ein Unternehmen fertigt (einzig) 3 Holztische in Monat 1. Dabei fallen ausschließlich Materialkosten (Holz) in Höhe von 900 € (3 x 300 €) sowie Personalkosten von 600 € (3 x 200 €) an. Im gleichen Monat werden 2 der 3 Tische zum Preis von jeweils 1.000 € verkauft. Der dritte Tisch wird auf Lager gelegt und im nächsten Monat 2 verkauft. Es werden keine weiteren Produkte gefertigt, die Lohnkosten fallen nur bei tatsächlicher Produktion an, Material- und Lohnkosten werden in dem Monat beglichen, in dem sie anfallen und auch die Kunden bezahlen direkt zum Verkaufszeitpunkt.

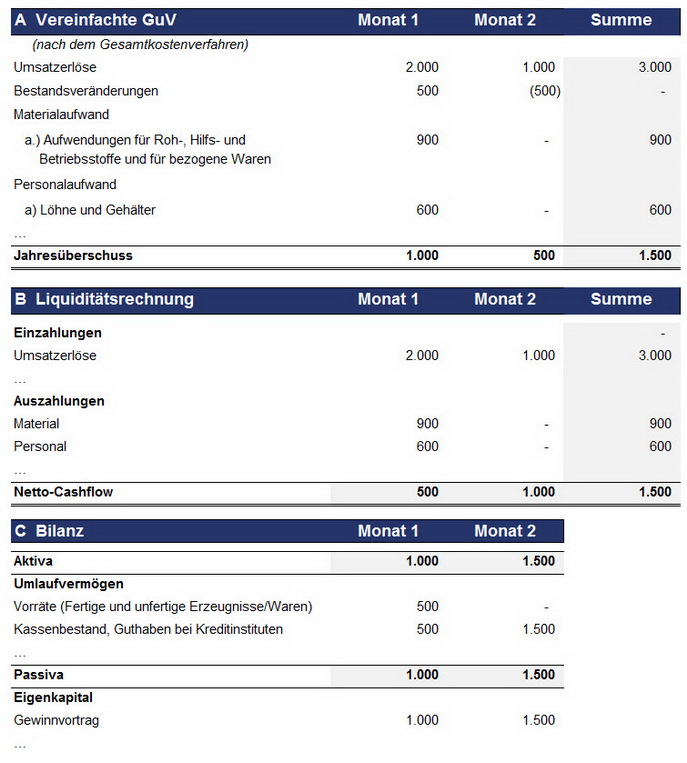

Auswirkungen/Abbildung in GuV, Liquiditätsrechnung und Bilanz:

Erläuterungen für Monat 1:

Für die 2 verkauften Tische werden 2.000 € (GuV) erzielt, die auch als Einzahlung liquiditätsmäßig wirksam werden.

Dem stehen für alle produzierten Tische ein Materialaufwand i.H.v. 900 € sowie Personalkosten i.H.v. 600 € gegenüber. Auch dieser Aufwand ist im selben Monat direkt liquiditätswirksam.

Ein Tisch geht auf Lager (= Bestandserhöhung). Dieser wird zu Herstellungskosten (HK) bewertet, d.h. in diesem Beispiel 500 €, das entspricht der Summe aus den Material- (300 €) und den Personalkosten (200 €). Diese Bestandserhöhung stellt einen Ertrag dar und erhöht somit den Gewinn. Die Bestandserhöhung neutralisiert demnach die für die Lagerproduktion angefallenen Material- und Personalkosten (= Herstellungskosten).

In der (vereinfachten) Bilanz findet sich zum Monatsende 1 im Umlaufvermögen der zu Herstellungskosten bewertete Lagerbestand (500 €) sowie die 500 € Cash, die sich nach Abzug der Kosten als Netto-Cashflow ergeben. Dem steht auf der Passivseite der Überschuss i.H.v. 1.000 € aus der GuV gegenüber, der ins Eigenkapital eingeht.

Erläuterungen für Monat 2:

Der dritte Tisch wird in Monat 2 für 1.000 € verkauft. Da dieser aus dem Lager kommt fallen keine weiteren Material- bzw. Personalkosten an. Die Bestandsminderung stellt Aufwand dar und senkt den Gewinn, ist aber nicht liquiditätswirksam. Aus diesem Grunde beträgt der Netto-Cashflow in Monat 2 € 1.000, obwohl nur ein Überschuss i.H.v. 500 € erzielt wird.

In der Bilanz verschwindet der Tisch natürlich wieder aus der Position Vorräte, der Kassenbestand erhöht sich von 1.000 € auf 1.500 €, so dass mit dem aufsummierten Gewinnvortrag i.H.v. ebenfalls 1.500 € die Bilanzidentität wieder gegeben ist.

2. Automatisierte Planung in einem Excel-Modell

Grundsätzlich lässt sich in einem Excel-Modell der oben beschriebene Sachverhalt genau planen. Allerdings ergeben sich Probleme aus der Tatsache, dass i.d.R. viele verschiedene Produkte existieren mit unterschiedlichen Herstellungs- bzw. Anschaffungskosten. Man müsste ferner immer auch wissen bzw. planen wie viele Produkte von jeder Art verkauft und wie viele auf Lager gehen. Außerdem müssten die genauen Materialeinsatz- bzw. Einkaufskosten sowie ggf. die auf die einzelnen Produkte entfallenden Personalkosten bekannt sein. Alles klar?

Aus diesem Grunde bietet sich eine Vereinfachung an, in dem man in einem ersten Schritt einen Ziel-Lagerbestand als Prozentsatz des Planumsatzes definiert. Weiß ich bspw., dass meine durchschnittlichen Herstellungskosten bzw. Anschaffungskosten 50% vom Verkaufspreis (wie im Beispiel oben) betragen, kann ich mit einem Lageraufbau von bzw. 10% des Umsatzes eine Reichweite von 6 Tagen abdecken (100%/50%*10% = 20% bezogen auf die HK; Bei 30 Tagen pro Monat entspricht dies 30*20% = 6 Tage).

Die Annahmen im Modell könnten dann bspw. folgendermaßen aussehen:

Für den ersten Planmonat kann hier auch ein absoluter Wert in Euro eingegeben werden, so dass ein Erstbestandsaufbau punktgenau geplant werden kann. In den Zellen unter „verwendet“ erscheinen jeweils Nullen, sofern der Auswahlschalter auf „Nein“ steht. Auf diese Weise lässt sich die automatische Planung der Bestandsveränderungen mit einem Klick an- und ausschalten.

Die eigentliche Berechnung kann folgendermaßen umgesetzt werden:

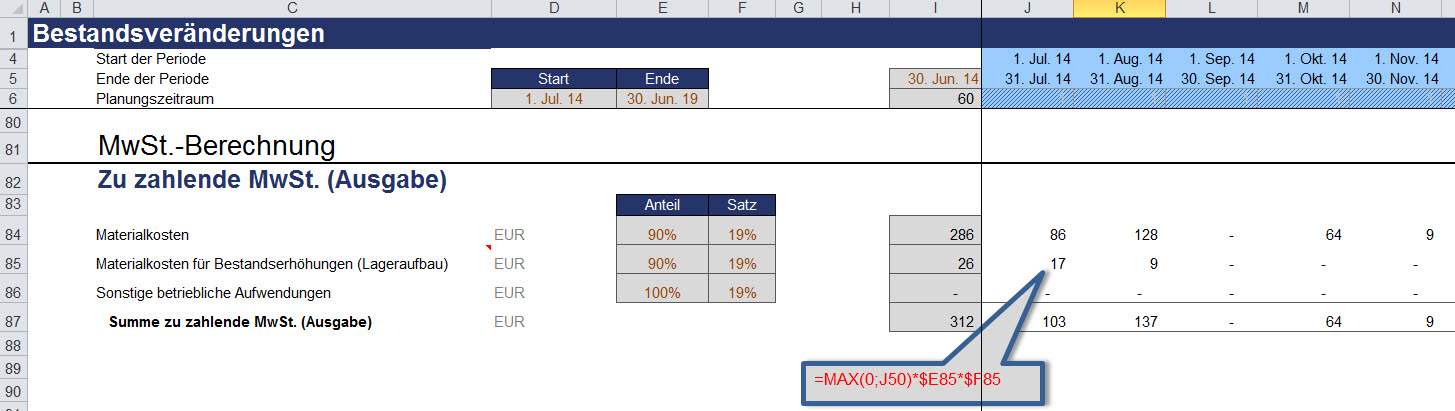

Die Bezugsgröße (Umsatzerlöse) wird aus der Umsatzplanung (auf einem anderen Blatt) verlinkt. Zielgröße ist in unserem Beispiel 10% davon. Die etwas kniffeligere Zeile ist die Berechnung der resultierenden Bestandsveränderung, da dort „Spezialfälle“ berücksichtigt werden müssen (siehe Formel in Screenshot).

Das fiktive Zahlenbeispiel wurde bewusst so gewählt, dass zwei dieser Spezialfälle sichtbar werden. 1. In Spalte L (Sep 14) wird kein Umsatz gemacht, also wird streng genommen auch kein Lager benötigt/aufgebaut. Da aber auch kein Material benötigt/verbraucht wird, kann ich den bestehenden Bestand i.H.v. 150 (siehe Eröffnungsbilanz in Spalte L) auch nicht abbauen. Dies hat unmittelbar Auswirkungen auf die Folgeperiode Okt 14 (Spalte M). Dort beträgt der Zielwert 75 (10% von 750), da aber noch 150 auf Lager sind, muss der Bestand sogar um 75 reduziert werden. Eine weitere Besonderheit ist im Nov 14 (Spalte N) sichtbar. Dort müsste eigentlich der Bestand um 65 zurückgehen (von 75 im Okt auf 10 im Nov), tatsächlich aber beträgt die resultierende Veränderung aber nur -50 (Zelle N50). Dies liegt daran, dass in dieser Periode überhaupt nur Materialkosten i.H.v. 50 entstehen (Zeile 45), da die Materialeinsatzquote hier annahmegemäß 50% beträgt und der Umsatz 100 ist. Aus diesem Grund muss also die Bestandsverminderung (mit einer Max bzw. Min Funktion in Excel) begrenzt werden.

Sämtliche Formeln sind so aufgesetzt, dass Sie durch das gesamte Modell (nach rechts) einfach durchkopiert werden können.

Zeile 55 (Schlussbilanz) kann direkt in die Bilanz verlinkt werden und zwar ins Umlaufvermögen zur Position „Vorräte (Fertige und unfertige Erzeugnisse/Waren)“

Wie sehen die Auswirkungen unseres Beispiels nun in der Gewinn- und Verlustrechnung aus?

Hier sind zwei Anpassungen zu machen (siehe Screenshot).

Zum einen ist natürlich die Zeile Bestandsveränderung neu einzufügen (Zeile 11). Die Werte kommen direkt aus der weiter oben erläuterten Zeile „resultierende Bestandsveränderung“ (anderes Tabellenblatt).

Zum anderen ist die Zeile Materialaufwand zu erweitern. Dort findet sich nicht nur der normale Materialaufwand (wie weiter oben erwähnt => Zeile 45 anderes Blatt), sondern ebenfalls der Wert aus der Zeile „resultierende Bestandsveränderung“, do dass der Endwert sich als Summe dieser beiden Positionen ergibt. Im Screenshot kann die Zusammensetzung der Position Materialaufwand durch Addition der roten Hilfszeilen leicht nachvollzogen werden.

Fast hätten wir die Mehrwertsteuer vergessen!

Die Planungen werden alle Netto gemacht. Allerdings muss für das Material bzw. die Waren (nicht für die Personalkosten) welches auf Lager geht auch Vorsteuer gezahlt werden. Vergessen Sie nicht diese separat zu berechnen (siehe Screenshot Zeile 85).

Beachten Sie dabei bitte, dass lediglich im Fall einer Bestandserhöhung Vorsteuer gezahlt wird, deshalb ist nicht einfach nur auf die Zeile 50 (resultierende Bestandsveränderung) zu verlinken, sondern über eine Max-Funktion sicherzustellen, dass lediglich Bestandsmehrungen, also positive Werte, berücksichtigt werden.

Abschließender Hinweis und Tipp

Das Excel-Finanzplan-Tool, aus dem auch sämtliche Screenshots dieses Beitrags stammen, enthält bereits alle Formeln für eine vollautomatisierte Planung von Bestandsänderungen. Sie können gerne die beschriebene Umsetzung für ihr eigenes Finanzmodell nachbauen oder konzentrieren sich auf ihr eigentliches Geschäft und nutzen die fertige Vorlage, die Sie hier direkt bestellen können.